Chuyên gia: Hạ lãi suất dồn dập nhằm tránh đổ vỡ kinh tế nhưng muốn ‘thẩm thấu’ ngay thì cần sự đồng pha của thanh khoản và sức cầu

Hạ An 12:15 | 18/06/2023 Doanh Nhân Việt Nam trên

Theo các chuyên gia, Chính phủ thực sự quan ngại về tình trạng đình trệ sản xuất kinh doanh và doanh nghiệp khó khăn dẫn đến đổ vỡ nên tích cực tháo gỡ khó khăn về vốn cho doanh nghiệp trong đó có việc hạ lãi suất. Tuy nhiên, do sức khoẻ của các doanh nghiệp hiện nay đã rất “ốm yếu” nên khó có thể thẩm thấu ngay và tạo ra động lực lớn cho nền kinh tế.

Ngân hàng Nhà nước (NHNN) vừa có lần giảm trần lãi suất huy động thứ 4 trong năm nay. Trong đó, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD giảm từ mức 5,5%/năm xuống 5%/năm; lãi suất tái cấp vốn giảm từ mức 5%/năm xuống 4,5%/năm; lãi suất tái chiết khấu giảm từ mức 3,5%/năm xuống 3%/năm.

Lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giữ nguyên ở mức 0,5%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5%/năm xuống 4,75%/năm.

Phát biểu tại Hội thảo “Tìm ổn định trong bất định” ngày 17/6, TS. Nguyễn Xuân Thành – Giảng viên cao cấp, đại học Fulbright đánh giá, dù đã giảm lãi suất điều hành 4 lần, song vẫn có những doanh nghiệp chưa tiếp cận được vốn, tăng trưởng tín dụng 5 tháng đầu năm vẫn đang ở mức thấp.

“Đây là một hệ quả của việc thiếu hụt tiền trong nền kinh tế trong thời gian vừa qua. Cụ thể, trong năm 2022, NHNN phải đối mặt với áp lực lạm phát và tỷ giá nên đã thi hành các chính sách tiền tệ thắt chặt và bảo vệ đồng nội tệ như tăng lãi suất, bán ròng ngoại tệ. NHNN đã bán ròng 25 tỷ USD, đối ứng cho khoản này là 500.000 tỷ VND bị hút về”, chuyên gia Nguyễn Xuân Thành nhận xét.

Mặt khác, ở kênh tài khóa, dù kế hoạch năm 2022 là ngân sách sẽ bội chi 4%, song thực tế lại thặng dư đến 2,5%, điều này là một phần nguyên nhân dẫn đến tình trạng thiếu vốn của nền kinh tế vào năm ngoái.

Hạ lãi suất để tránh đổ vỡ nền kinh tế

Ông nhấn mạnh, Chính phủ thực sự quan ngại về tình trạng đình trệ sản xuất kinh doanh và doanh nghiệp khó khăn dẫn đến đổ vỡ. Các cảnh báo, ý kiến của cộng đồng doanh nghiệp đưa lên cấp cao nhất có thông điệp rất rõ: mặt bằng lãi suất cao, khả năng tiếp cận tín dụng khó khăn… thì không chỉ ảnh hưởng đến con số tăng trưởng kinh tế mà là sức khoẻ của nền kinh tế.

“Áp lực đó khiến Chính phủ phải mạnh tay hạ lãi suất”, chuyên gia nhận định và cho biết, thời điểm này vẫn còn dư địa, nếu không có dư địa thì có chỉ đạo cũng khó có thể thực hiện.

Đầu tiên là lạm phát tính đến tháng 5 lạm phát chỉ còn quanh 2,4%, thấp hơn rất nhiều so với mục tiêu 4% được Quốc hội đề ra hồi đầu năm. Trong đó, lạm phát tổng thể giảm từ 2,81% tháng 4 xuống 2,43% tháng 5, lạm phát cơ bản chỉ giảm từ 4,56% tháng 4 xuống 4,54% tháng 5.

Hiện quan điểm điều hành chính sách vẫn là thận trọng với lạm phát nhưng không còn là nỗi lo lớn, TS. Xuân Thành cho hay.

Mặt khác, sau 10 lần tăng lãi suất, FED đã tạm thời dừng lại. Tỷ giá VND/USD ổn định trong suốt tháng 3 và tháng 4, trong khi USD xuống giá so với nhiều đồng tiền khác.

Lẽ ra VND phải lên giá, nhưng ổn định vì NHNN mua vào USD để tăng dự trữ ngoại hối, từ mức thấp nhất khoảng 83,5 tỷ USD vào tháng 11/2022 đến đầu tháng 5, ước dự trữ đạt gần 91 tỷ USD.

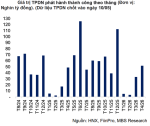

Bên ngoài áp lực tỷ giá giảm, bên trong lạm phát cũng đã qua đỉnh. Hiện nay, dù tín dụng đã tăng trưởng nhanh trở lại từ nửa cuối tháng 3/2023, nhưng tính chung 5 tháng đầu năm vẫn tăng trưởng chậm. NHNN đưa mục tiêu tăng trưởng tín dụng 14-15%, 5 tháng đầu năm, tín dụng tăng 3,17% so với cuối năm 2022 do mặt bằng lãi suất còn quá cao.

Động thái tiếp theo của các nhà điều hành là phải bơm thêm tiền ra và giảm lãi suất để hỗ trợ nền kinh tế. Chuyên gia từ Fulbright nói thêm, trên thực tế từ đầu năm đến nay, cơ quan điều hành đã liên tục mua lại USD và bơm thêm tiền vào nền kinh tế.

Áp lực rất lớn của Chính phủ hiện nay là hạ lãi suất cho doanh nghiệp, từ đó thúc đẩy được tăng trưởng tín dụng. Vì vậy, dự báo trong nửa cuối năm 2023, NHNN sẽ vừa bơm tiền, vừa hạ lãi suất điều hành, chuyên gia Nguyễn Xuân Thành nhìn nhận.

Cần sự đồng pha của thanh khoản và sức cầu

Theo ông Trần Ngọc Báu, CEO WiGroup, việc giảm lãi suất điều hành của NHNN vừa rồi phần nhiều mang tính chất định hướng và mở rộng thanh khoản ngắn hạn cho hệ thống ngân hàng chứ không tác động nhiều đến các doanh nghiệp và người dân bởi nếu muốn “thẩm thấu” nhanh đến nền kinh tế thì phải chờ sự đồng pha của thanh khoản hệ thống ngân hàng trung dài hạn và sức tiêu dùng của nền kinh tế.

Nguyên nhân là do, cơ chế điều hành chính sách tiền tệ của Việt Nam hiện nay không hoàn toàn giống với thế giới. Tại Mỹ, với các công cụ điều hành, lãi suất Fed Fund Rate được coi là lãi suất chuẩn để các loại lãi suất huy động, cho vay “định mức”. Còn tại Việt Nam, sự liên thông giữa thị trường 1 và thị trường 2 không chặt chẽ.

“Lãi suất điều hành chỉ tác động mạnh đến lãi suất liên ngân hàng và lợi suất trái phiếu, không tác động trực tiếp đến lãi suất huy động và cho vay. Sự liên thông giữa lãi suất điều hành và lãi suất cho vay chỉ thực sự sát sườn khi đáp ứng cả ba tiêu chí: Lãi suất, thanh khoản hệ thống ngân hàng và sức khoẻ doanh nghiệp”, ông Báu nhìn nhận.

Đánh giá động thái hạ lãi suất của NHNN không mang đến quá nhiều tác động tích cực đối với người dân và doanh nghiệp song ông Báu cũng chỉ ra rằng, khi những số liệu về tăng trưởng kinh tế, lạm phát lên “bàn cân”, động thái giảm lãi suất nhanh và quyết liệt của NHNN là điều dễ hiểu.

Theo ông Báu, sức ép của mục tiêu tăng trưởng kinh tế đạt 6,5% trong năm 2023 “đè nặng” vào số liệu hai quý cuối năm, khi quý I chỉ tăng trưởng 3,32% và quý II dự kiến đạt 4,5-5%. Muốn có tăng trưởng cả năm đúng chỉ tiêu mà Quốc hội giao cho, Chính phủ buộc phải kích thích tăng trưởng để quý II, III, IV đạt 7,5% mỗi quý mà theo tình hình hiện tại, nhiều khả năng quý II sẽ không đạt mục tiêu đề ra.

Trong khi đó, mối lo lớn nhất của lãi suất là lạm phát đã dần lùi về sau, chỉ số giá tiêu dùng toàn quốc giảm khá rõ từ đầu năm 2023. Dự báo cả năm nay lạm phát sẽ dưới 3% và cách xa mục tiêu 4,5% mà chính phủ đề ra. Vấn đề tỷ giá cũng không còn căng thẳng khi dòng USD chảy vào Việt Nam trong các tháng qua vẫn tương đối khả quan.

“Nếu những con số quý II này thực sự xấu hơn dự phóng, tôi nghĩ có thể chúng ta vẫn còn 1-2 đợt giảm lãi suất điều hành trong năm nay”, ông Báu dự báo và cho biết thêm, tốc độ giảm lãi suất liên tục là bình thường trong điều hành. Số liệu đã chứng minh thường vào chu kỳ giảm lãi suất cấp tốc, Ngân hàng nhà nước sẽ có tần suất giảm lãi suất 1,5-2 lần/ tháng.

Bài viết liên quan

Ánh sáng Hồ Chí Minh soi đường cho chúng ta đi

18/05/2026

Nghịch lý thị trường chứng khoán: ‘Sóng to nhưng thuyền vẫn mắc cạn’

18/05/2026

Vì sao giá vàng đồng loạt giảm sâu trong tuần qua?

18/05/2026

NHNN hút ròng gần 5.900 tỷ tuần qua, lãi suất liên ngân hàng dự báo về vùng 5 – 7%

18/05/2026