Dự báo lợi nhuận ngân hàng giảm tốc và có sự phân hóa mạnh nửa cuối năm 2023

Minh Quang 08:58 | 15/07/2023 Doanh Nhân Việt Nam trên

VCBS đánh giá vào cuối năm 2023, lợi nhuận của ngành ngân hàng sẽ giảm tốc và có sự phân hóa mạnh giữa các ngân hàng. Một số ngân hàng thuộc nhóm quy mô nhỏ tiếp tục giảm tốc, thậm chí tăng trưởng âm trong 2024 khi thị trường bất động sản và tình hình vĩ mô xấu đi.

Trong báo cáo triển vọng mới đây, Công ty Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự báo rằng lợi nhuận trước thuế ngành ngân hàng sẽ giảm tốc trong năm 2023, với tốc độ tăng trưởng khoảng 10%, đồng thời sẽ có sự phân hóa về triển vọng lợi nhuận giữa các nhóm ngân hàng.

Lợi nhuận sẽ tiếp tục phân hóa mạnh trong năm 2024. Một số ngân hàng thuộc nhóm quy mô nhỏ tiếp tục giảm tốc, thậm chí tăng trưởng âm trong 2024 khi thị trường bất động sản và tình hình vĩ mô xấu đi, khiến tín dụng tăng trưởng chậm lại, khả năng trả nợ của khách hàng khó hồi phục cũng như các thông tư, chính sách hết hiệu lực, VCBS cho biết.

Các nhà phân tích kết luận rằng triển vọng đầu tư cổ phiếu ngành ngân hàng đang đang ở mức phù hợp thị trường với định giá P/B toàn ngành hiện thấp hơn khoảng 20% so với mức trung bình 5 năm.

VCBS gợi ý nhóm cổ phiếu có thể xem xét đầu tư trong dài hạn là các ngân hàng có chất lượng tài sản tốt và tốc độ tăng trưởng vượt trội so với ngành, bao gồm: ACB, BID, LPB, MBB, MSB, STB, VCB, VIB.

Tốc độ tăng trưởng tín dụng năm 2023 tụt xuống 12%

VCBS dự báo tốc độ tăng trưởng tín dụng năm 2023 sẽ tụt xuống còn 12% khi lãi suất cho vay vẫn cao và sức khỏe tài chính suy giảm.

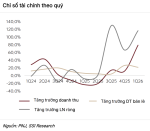

Tín dụng toàn hệ thống ngân hàng ghi nhận tốc độ tăng trưởng 4,03% vào thời điểm cuối tháng 6, thấp hơn đáng kể so với mức tăng trưởng 9,35% cùng kỳ 2022. Đồng thời, dư địa cho vay toàn hệ thống dồi dào, room tăng trưởng tín dụng đã được NHNN phân bổ hết ngay trong tháng 7 để các TCTD chủ động mở rộng tín dụng từ nay đến hết năm 2023.

VCBS nhận định rằng tín dụng bất động sản và trái phiếu doanh nghiệp (TPDN) trong ngắn hạn đang trở nên bớt tiêu cực nhờ các biện pháp hỗ trợ. Nghị quyết 33 ban hành đã tạo điều kiện giải ngân cho nhóm doanh nghiệp BĐS có tài chính tốt, có khả năng triển khai dự án đặc biệt là nhà ở xã hội.

Các chuyên gia phân tích dự báo trong nửa cuối 2023, lãi suất hạ nhiệt sẽ tạo động lực tăng cho nhu cầu tín dụng và kỳ vọng sẽ kéo tốc độ tăng trưởng tín dụng toàn ngành cải thiện mạnh mẽ so 6 tháng đầu năm.

Trong quý I/2023, lãi suất cho vay trung bình của các ngân hàng đã đi lên nhanh chóng. Tuy nhiên, nhờ việc NHNN thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động đã hạ nhanh, và lãi suất cho vay cũng đã đi xuống khoảng 1% ở những khoản cho vay mới.

“Mặt bằng lãi suất đang hạ nhiệt trong nửa cuối quý II và kỳ vọng sẽ tiếp tục giảm trong nửa cuối năm nay”, báo cáo viết.

Dư thừa thanh khoản, CASA giảm mạnh

Theo VCBS, đến cuối tháng 6, huy động từ khách hàng tăng 3,99%, gần tương đương mức tăng trưởng tín dụng 4,03%. Tốc độ tăng trưởng tín dụng chậm giúp cho thanh khoản hệ thống ít chịu áp lực.

Lãi suất tiền gửi có kỳ hạn trung bình toàn hệ thống ghi nhận giảm 1,1 – 1,3% so với thời điểm cuối năm 2022 và dự báo tiếp tục giảm nhẹ 0,5 – 0,7% tới cuối năm, giúp chi phí huy động của các ngân hàng giảm xuống, các nhà phân tích của VCBS nhận định.

Toàn hệ thống ngân hàng ghi nhận tỷ lệ CASA giảm mạnh xuống 17,6% vào quý I/2023 do lãi suất tiền gửi có kỳ hạn tăng nhanh hấp dẫn dòng tiền chảy ra khỏi tài khoản thanh toán, cùng với việc các doanh nghiệp rút tiền phục vụ nhu cầu về vốn hoạt động và thực hiện thanh toán các nghĩa vụ tài chính, trong đó có mua lại trái phiếu ngân hàng trước hạn.

Tuy nhiên, với xu hướng lãi suất hạ nhiệt, VCBS kỳ vọng tỷ lệ CASA toàn ngành sẽ cải thiện kể từ nửa cuối năm 2023.

NIM sụt giảm, thu nhập đi xuống

VCBS kỳ vọng xu hướng giảm của NIM sẽ chậm lại và có khả năng cải thiện trong nửa cuối năm nhờ lãi suất huy động đi xuống. Theo các nhà phân tích, nhóm ngân hàng tư nhân sẽ nhanh chóng cải thiện NIM, trong khi nhóm ngân hàng quốc doanh duy trì ở mức thấp.

Theo đó, trong quý I/2023, biên lãi ròng (NIM) toàn ngành ngân hàng giảm xuống 3,68% từ mức 3,81% cuối năm 2022 do lãi suất huy động đi lên, tín dụng chậm lại và các khoản nợ chậm trả có xu hướng đi lên.

NIM dự kiến sẽ tiếp tục thu hẹp trong quý II khi nguồn huy động giá cao vẫn chưa được các ngân hàng hấp thụ hết, đồng thời nguồn vốn CASA giá rẻ sụt giảm mạnh.

Thu nhập ngoài lãi trong quý I cũng đi xuống, chiếm trung bình 20% trong cơ cấu thu nhập của các ngân hàng khi hoạt động dịch vụ, đầu tư chứng khoán và thu hồi nợ xấu đều gặp khó.

Thu nhập từ hoạt động bán bảo hiểm (chiếm 30% thu nhập dịch vụ) cũng bị ảnh hưởng khi các cơ quan quản lý đẩy mạnh hoạt động thanh kiểm tra và thu nhập người dân giảm sút, các nhà phân tích cho biết.

Rủi ro nợ xấu có thể tăng trở lại trong năm 2024

Theo VCBS, nợ xấu nội bảng và mức trích lập dự phòng năm 2023 thấp hơn dự kiến nhờ các thông tư và chính sách hỗ trợ. Rủi ro nợ xấu có thể tăng trở lại trong năm 2024 và có sự phân hóa giữa các ngân hàng.

Vào cuối quý I, tỷ lệ nợ xấu nội bảng tăng lên 1,9%, từ mức 1,6% cuối 2022. Tỷ lệ nợ nhóm 2 cũng tăng lên 2,1%. Tỷ lệ nợ ngoại bảng VAMC ở mức 1,1%, bao gồm khoảng 0,7% đến từ SCB và 0,2% đến từ Sacombank.

Chi phí tín dụng tăng chậm lại khi các ngân hàng tích cực trích lập trước thời hạn cho các khoản nợ xấu tiềm tàng trong các quý trước.

Theo VCBS, nợ xấu nội bảng và mức trích lập dự phòng dự kiến sẽ chưa tăng đột biến trong năm 2023 nhờ Nghị định 08 hỗ trợ gia hạn TPDN và Thông tư 02 cho phép tái cơ cấu các khoản vay. Hoạt động xử lý nợ xấu tiếp tục gặp khó khăn do thị trường bất động sản đóng băng, các nhà phân tích nhận định.

Bài viết liên quan

Khai mạc Tuần lễ Kinh tế-Tài chính-Công nghệ Đà Nẵng 2026: Cần hình thành những không gian phát triển mới

07/07/2026

SSI hạ dự báo kết quả kinh doanh của PNJ, cảnh báo tác động lợi nhuận có thể rõ nét hơn từ quý III

07/07/2026

Chi tiết quá trình Shark Bình bị cáo buộc rửa tiền hàng trăm tỷ đồng qua Ngân Lượng

07/07/2026

Quỹ đầu tư Quốc gia: Công cụ hỗ trợ và dẫn dắt dòng vốn dài hạn

07/07/2026